Argent au féminin : le grand écart

Salaires, patrimoine, logement, retraite : à chaque âge, les femmes accumulent moins de richesse que les hommes. Ces écarts tiennent aux inégalités de carrière, aux normes sociales et au partage inégal du travail domestique.

Une enquête de Nicolas Sandanassamy - Publié le

Une inégalité tout au long de la vie

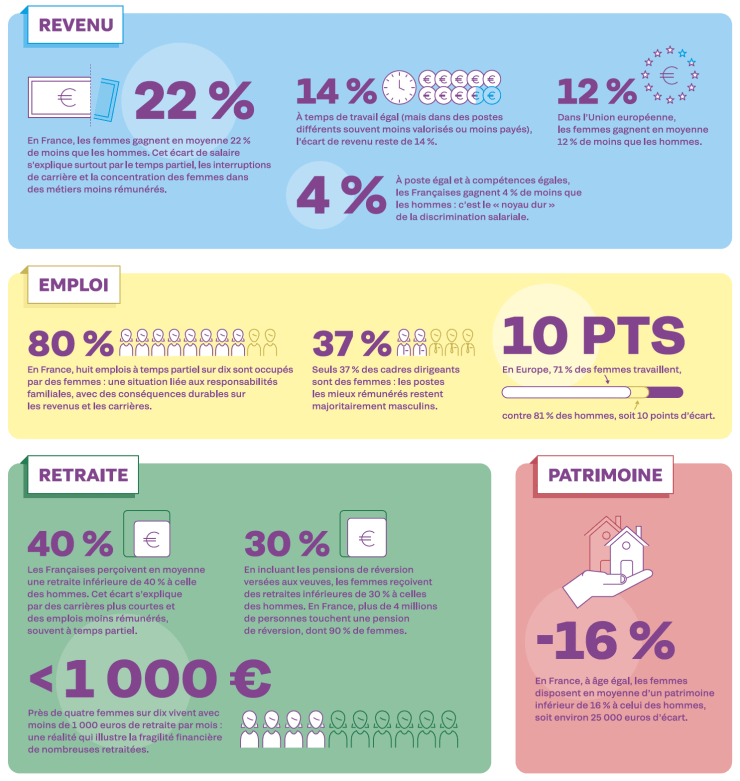

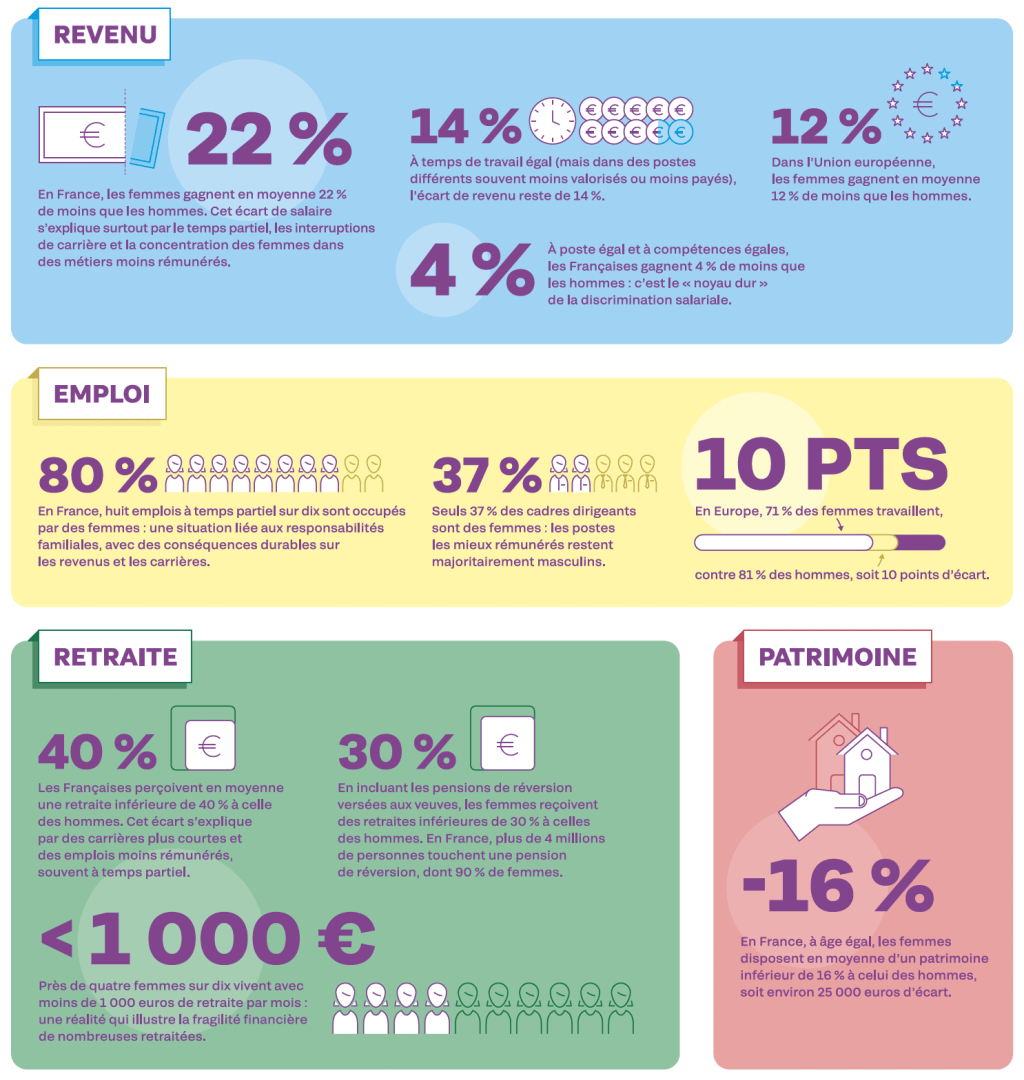

En France comme dans le reste du monde, les femmes gagnent moins que les hommes. En 2023, leur salaire moyen est ainsi inférieur de 22 % à celui des hommes. Même à durée de travail identique, l’écart reste de 14 %. Ces écarts se prolongent à la retraite : les pensions des femmes restent inférieures d’environ 28 % à celles des hommes.

L’inégalité concerne également la richesse, c’est-à-dire ce que l’on possède, ce que l’on transmet et ce qui protège face aux aléas de la vie. Les femmes sont moins nombreuses à posséder des biens immobiliers générant des revenus réguliers, investissent moins souvent sur les marchés financiers et accumulent moins d’épargne. Elles disposent ainsi, en moyenne, d’un patrimoine nettement inférieur à celui des hommes… même à revenus comparables.

En Europe comme aux États-Unis, ces inégalités économiques entre femmes et hommes font l’objet de recherches universitaires, surtout depuis les années 1990, en économie, sociologie, démographie ou science politique. Ces travaux sur les salaires, les carrières, la division du travail domestique ou le patrimoine ont permis de renouveler les analyses. Elles montrent notamment que les inégalités de genre ne relèvent pas de seuls choix individuels, mais se construisent au fil des trajectoires de vie : orientation professionnelle, temps partiel, maternité, ruptures familiales… Année après année, ces mécanismes réduisent la capacité des femmes à épargner et à investir. Comprendre comment la richesse se fabrique, c’est aussi comprendre pourquoi elle est répartie si inégalement. Et surtout, comment elle pourrait l’être autrement.

Des héritages moins profitables

En France, près de 60 % du patrimoine des ménages provient d’un héritage ou d’une donation, selon l’Insee. Mais tous les héritages ne se valent pas. Les biens qui génèrent des revenus, comme un logement loué ou une entreprise familiale, sont plus souvent transmis aux hommes, majoritaires parmi les dirigeants (près 70 % en 2024). Les femmes en revanche reçoivent des sommes disponibles immédiatement : argent sur un compte bancaire, assurance vie, objets de valeur. Utile à court terme, ce patrimoine engendre cependant peu de revenus dans la durée, ce qui entretient un écart patrimonial entre femmes et hommes d’environ 24 500 €, soit près de 16 % de patrimoine en plus pour les hommes.

Des métiers moins rémunérateurs

Femmes et hommes n’exercent pas toujours les mêmes métiers, une ségrégation professionnelle qui constitue l’un des principaux moteurs d’inégalités économiques. En France, près de la moitié des femmes actives se concentrent dans une dizaine de professions, majoritairement dans le secteur des services, l’éducation ou l’aide à la personne (un secteur communément appelé care, « soin » en anglais), selon une étude réalisée en 2024 par la Dares (Direction de l’animation de la recherche, des études et des statistiques). Ces métiers, essentiels au fonctionnement de la société, sont pourtant parmi les moins rémunérés. À l’inverse, les secteurs les plus valorisés financièrement, comme le numérique, l’ingénierie et la finance, restent largement masculins. En 2023, les femmes ne représentaient que 30 % des ingénieurs et moins de 25 % des salariés du numérique, selon l’Insee. Cette répartition s’amorce dès l’orientation scolaire et se prolonge tout au long de la carrière.

Les écarts ne s’expliquent pas par le seul métier. À poste équivalent, les femmes accèdent moins souvent aux responsabilités. Elles représentent environ 37 % des cadres dirigeants et restent minoritaires dans les instances de décision des entreprises, malgré des niveaux de diplôme comparables. Moins de promotions, moins de primes et moins d’augmentations freinent l’évolution de leurs revenus. Ces différences ont des effets durables. Des salaires plus faibles signifient aussi moins de cotisations, moins d’épargne et moins de patrimoine. La ségrégation professionnelle ne crée pas seulement des écarts de revenus immédiats : elle organise une inégalité économique qui s’installe et s’aggrave avec le temps.

Le travail domestique, invisible et essentiel

S’occuper des enfants, des personnes âgées, du foyer… ce travail essentiel reste majoritairement féminin. En France, les femmes réalisent près de 60 % des tâches domestiques et parentales. Invisible, ce travail soutient pourtant toute l’économie. S’il était rémunéré, il représenterait environ un tiers du PIB, un poids comparable à celui des secteurs les plus productifs. Mais ce travail ne génère ni salaire, ni droits sociaux complets, ni patrimoine. Il limite le temps disponible pour l’emploi rémunéré, freine les carrières et réduit la capacité d’épargne. Indispensable à la société, il reste absent des indicateurs économiques… et pèse lourdement sur l’autonomie financière des femmes.

Le temps partiel, féminin à 80 %

En France, près de 8 emplois à temps partiel sur 10 sont occupés par des femmes. Plus souvent subi que choisi, ce temps partiel est courant dans des secteurs féminisés comme la vente ou la propreté. Même choisi, le temps partiel reste contraint : en 2023, plus d’un tiers des femmes concernées voulaient augmenter leur temps de travail, mais se heurtaient au manque de solutions de garde, à des horaires incompatibles ou à la disponibilité exigée pour certains emplois. Le temps partiel réduit le salaire, mais aussi les droits sociaux : moins de cotisations, donc moins de retraite et d’épargne. Résultat, en 2023, les femmes percevaient une pension de retraite inférieure de 38 % à celle des hommes.

La « pénalité de la maternité »

Grossesse, congé maternité… la vie familiale joue un rôle central dans la construction

des inégalités économiques entre femmes et hommes. Réduction du temps de travail, interruptions de carrière : ces événements, qui concernent encore très majoritairement les femmes, ont un coût financier. En France, le revenu des mères chute en moyenne de 30 % dans les cinq années qui suivent la naissance du premier enfant, selon l’Insee (Institut national de la statistique et des études économiques), tandis que celui des pères demeure globalement le même, voire s’accroît.

Cette « pénalité » liée à la maternité se prolonge bien au-delà de la petite enfance. Moins de promotions, des carrières ralenties et davantage de temps partiel réduisent la capacité des femmes à épargner et à investir. Les aléas de la vie familiale accentuent encore ces fragilités. En cas de séparation, les femmes voient leur niveau de vie baisser en moyenne de 20 % l’année suivant un divorce, contre une baisse beaucoup plus limitée pour les hommes. Elles représentent aujourd’hui plus de 8 parents isolés sur 10, souvent avec des revenus plus faibles et un accès restreint au logement. Même lorsque des pensions alimentaires sont prévues, elles sont parfois insuffisantes, ou versées de manière irrégulière.

Bref : les inégalités économiques relèvent d’une organisation sociale qui fait peser sur les femmes l’essentiel des ajustements familiaux. Faute d’autonomie financière, les femmes restent plus vulnérables aux chocs personnels.

Le prix de la rupture

Chaque année, environ 120 000 divorces sont prononcés en France. Et ensuite ? Après une rupture, près de 80 % des parents isolés sont des femmes, le plus souvent avec la charge des enfants et un faible patrimoine. Or les familles monoparentales sont deux fois plus souvent touchées par la pauvreté que la moyenne de la population, et moins de 40 % d’entre elles sont propriétaires, contre plus de 60 % des couples avec enfants. À la séparation, les femmes se retrouvent donc souvent sans logement propre, avec peu d’épargne et dépendantes de pensions alimentaires parfois insuffisantes ou irrégulières.

Veuvage : double peine

Avec une espérance de vie de 85,9 ans contre 80,4 pour les hommes, les femmes représentent près de 75 % des personnes veuves, pour un âge moyen d’environ 73 ans. Or la disparition du conjoint entraîne souvent une baisse brutale des ressources. La pension de réversion ne compense qu’une partie du revenu perdu et près de 4 veuves sur 10 voient leur niveau de vie baisser d’au moins 10 % dans les années qui suivent. Beaucoup doivent alors réduire leurs dépenses ou vendre un logement. Elles doivent également gérer seules un patrimoine parfois peu maîtrisé : assurances, placements, fiscalité… Ce passage contraint révèle combien la dépendance économique antérieure peut peser lourd, même après une vie de travail.

Les chiffres de l’inégalité

Investir : un monde masculin

L’investissement reste l’un des bastions de l’inégalité économique genrée. En France, plus de 60 % des hommes détiennent au moins un placement financier – actions, obligations ou parts de fonds d’investissement – contre moins de 40 % des femmes, selon l’Autorité des marchés financiers (AMF) en 2023. Cet écart ne s’explique pas seulement par le niveau de revenus, mais aussi par les différences d’éducation financière entre hommes et femmes, ainsi que par un monde de la finance ciblant prioritairement une clientèle masculine.

Sur les marchés boursiers, les différences sont encore plus marquées : les femmes investissent en moyenne deux fois moins souvent que les hommes en actions ou en produits risqués. Elles privilégient des placements jugés plus sûrs, comme les livrets ou l’assurance-vie, au rendement plus faible sur le long terme. Dans son Baromètre de la culture financière 2023, l’AMF observe que près de 50 % des femmes déclarent ne pas se sentir légitimes pour investir, contre environ 30 % des hommes.

Cette participation plus faible se retrouve aussi dans l’entrepreneuriat. En 2024, les start-ups dirigées par des femmes n’ont capté que 5 % des montants levés en capital-risque en France. Les projets portés par des hommes restent donc majoritaires dans les choix des investisseurs. Ces écarts ont des conséquences importantes. Investir permet d’accroître son patrimoine, de préparer sa retraite et de transmettre un capital. Réduire ces inégalités implique donc non seulement d’encourager davantage de femmes à investir, mais aussi de repenser la manière dont les produits financiers sont présentés, expliqués et conseillés.

La richesse pour toutes ?

L’enjeu de l’égalité financière dépasse les trajectoires individuelles. Selon l’OCDE, réduire l’écart de participation économique entre les femmes et les hommes pourrait accroître le PIB de plus de 10 % à long terme. L’équité d’accès à l’emploi, l’investissement et la protection sociale renforce la capacité des ménages à affronter les aléas de la vie. À l’inverse, des inégalités persistantes augmentent la précarité et rendent les sociétés plus vulnérables aux crises. Investir dans l’autonomie économique des femmes ne répare pas seulement une injustice, c’est aussi un levier concret pour une économie plus forte, des sociétés plus stables et un développement plus durable pour tous… et pour toutes.

En quête de solutions

L’égalité salariale ne suffira pas à faire disparaître les inégalités économiques de genre. Les écarts se construisent aussi à partir de représentations sociales largement partagées : choix d’orientation, répartition des tâches domestiques et normes de carrière. Ces règles implicites pèsent sur l’ensemble des acteurs – salariés, employeurs, décideurs politiques, hommes comme femmes – et orientent les trajectoires professionnelles.

Certaines politiques publiques et initiatives privées montrent néanmoins qu’il est possible de réduire les écarts en s’attaquant à leurs causes structurelles. La transparence salariale est un levier prometteur. Mais pour encourager l’autonomie financière, l’éducation à l’argent et à l’investissement est essentielle également, comme le soutien à l’emploi et à l’entrepreneuriat. En France, des dispositifs, comme le Fonds de garantie à l’initiative des femmes (FGIF) ou les programmes d’accompagnement de Bpifrance, facilitent l’accès au crédit et au mentorat pour les créatrices d’entreprise.

Des réseaux d’investisseurs se structurent aussi pour réduire le biais observé dans le capital-risque : en 2024, certaines plateformes de financement participatif (KissKissBankBank, Ulule, Women’s World Wide Web) ont consacré des fonds aux projets portés par des femmes.

Enfin, des mesures fiscales pourraient alléger les conséquences des interruptions de carrière liées à la maternité ou au soin de proches, comme les dispositifs de rachat de trimestres de retraite ou les bonifications pour les périodes hors emploi rémunéré. Ces ajustements peuvent réduire d’un tiers l’écart de retraite entre femmes et hommes !